Gestão de fluxo de caixa para clínicas médicas em crescimento

O crescimento de clínicas médicas no Brasil tem sido constante nos últimos anos, impulsionado pelo aumento da demanda por serviços de saúde e pela expansão do atendimento privado.

No entanto, crescer não significa, necessariamente, ter controle financeiro. Muitas clínicas enfrentam dificuldades mesmo com alta demanda.

Um dos principais problemas está na falta de controle financeiro estruturado. Entradas e saídas ocorrem diariamente, mas sem organização adequada, o gestor perde visibilidade sobre o que realmente está acontecendo com o caixa.

Nesse cenário, o fluxo de caixa para clínicas médicas se torna um dos pilares da gestão. Ele permite antecipar problemas, tomar decisões estratégicas e garantir sustentabilidade financeira.

Ao longo deste artigo, você vai entender como estruturar esse controle, quais erros evitar e como transformar o financeiro da sua clínica em um aliado do crescimento.

O que é fluxo de caixa para clínicas médicas?

O fluxo de caixa para clínicas médicas é o controle detalhado de todas as entradas e saídas financeiras do negócio ao longo de um período. Ele registra receitas provenientes de consultas, exames e convênios, bem como despesas operacionais, impostos e custos fixos.

Esse controle permite visualizar a disponibilidade de caixa, prever déficits ou sobras financeiras e orientar decisões estratégicas. Quando bem estruturado, o fluxo de caixa garante equilíbrio financeiro e evita surpresas que podem comprometer a operação da clínica.

Contexto atual e importância da gestão financeira na saúde

O setor de saúde privado no Brasil apresenta crescimento consistente. Segundo dados do IBGE e da Agência Nacional de Saúde Suplementar (ANS), o número de beneficiários de planos de saúde voltou a crescer após a pandemia, aumentando a demanda por clínicas e consultórios.

No entanto, esse crescimento vem acompanhado de desafios relevantes:

- Atrasos nos repasses de convênios

- Aumento dos custos operacionais

- Pressão tributária sobre serviços de saúde

- Necessidade de investimentos em tecnologia e equipamentos

Nesse cenário, o fluxo de caixa para clínicas médicas deixa de ser apenas um controle básico e passa a ser uma ferramenta estratégica.

Sem esse controle, clínicas podem enfrentar:

- Falta de capital para pagamento de fornecedores

- Dificuldade em manter folha de pagamento

- Endividamento desnecessário

- Perda de oportunidades de investimento

A gestão financeira estruturada passa a ser um diferencial competitivo.

Como funciona o fluxo de caixa para clínicas médicas na prática

A aplicação do fluxo de caixa para clínicas médicas envolve organização, rotina e análise constante. Na prática, o processo pode ser estruturado em etapas:

1. Registro de todas as entradas

Inclui:

- Consultas particulares

- Exames realizados

- Procedimentos

- Repasses de convênios

- Outras receitas

2. Controle das saídas

Principais despesas:

- Folha de pagamento

- Aluguel e infraestrutura

- Equipamentos e manutenção

- Tributos

- Fornecedores

3. Classificação das movimentações

Separar por categorias ajuda a entender onde o dinheiro está sendo gasto e qual área gera mais receita.

4. Projeção de fluxo futuro

Antecipar entradas e saídas permite prever períodos de baixa liquidez, especialmente considerando prazos de convênios.

5. Análise periódica

Avaliar o fluxo semanal e mensal para tomar decisões mais rápidas e assertivas.

Aspectos estratégicos e fiscais na gestão financeira de clínicas

O fluxo de caixa para clínicas médicas não pode ser analisado isoladamente. Ele deve estar alinhado com aspectos tributários e estratégicos.

Regime tributário impacta diretamente o caixa

Clínicas podem optar por regimes como:

- Simples Nacional

- Lucro Presumido

- Lucro Real

Cada regime influencia:

- Volume de impostos pagos

- Periodicidade de recolhimento

- Impacto no fluxo de caixa

Por exemplo, clínicas no Lucro Presumido têm maior previsibilidade tributária, enquanto no Lucro Real o impacto depende diretamente do resultado financeiro.

Equiparação hospitalar

Clínicas que se enquadram nesse benefício podem reduzir a carga tributária, impactando positivamente o caixa.

Gestão de convênios

Convênios costumam ter prazos de pagamento de 30 a 90 dias, o que exige planejamento para evitar descasamento entre receitas e despesas.

Tabela comparativa: fluxo de caixa por regime tributário

| Aspecto | Simples Nacional | Lucro Presumido | Lucro Real |

| Previsibilidade de impostos | Alta | Média | Baixa |

| Impacto no caixa | Moderado | Controlado | Variável |

| Complexidade | Baixa | Média | Alta |

| Planejamento financeiro | Limitado | Estratégico | Altamente estratégico |

| Adequação para clínicas | Pequenas e médias | Clínicas em crescimento | Grandes estruturas |

Principais erros relacionados ao fluxo de caixa para clínicas médicas

1. Não separar contas pessoais e empresariais

Misturar finanças compromete a análise real do desempenho da clínica.

2. Ignorar prazos de convênios

Considerar valores como disponíveis antes do recebimento real gera distorções.

3. Não registrar pequenas despesas

Gastos recorrentes não registrados impactam significativamente o resultado.

4. Falta de projeção financeira

Sem previsão, a clínica fica vulnerável a períodos de baixa liquidez.

5. Não analisar os dados

Registrar sem analisar transforma o fluxo de caixa em um controle ineficiente.

Benefícios de aplicar corretamente o fluxo de caixa

A gestão eficiente do fluxo de caixa para clínicas médicas gera impactos diretos no crescimento e na segurança do negócio.

Maior controle financeiro

Permite entender exatamente a situação da clínica em tempo real.

Redução de custos

Identifica desperdícios e oportunidades de economia.

Melhor tomada de decisão

Baseia decisões em dados, não em percepção.

Segurança fiscal

Evita atrasos em impostos e reduz riscos com o fisco.

Crescimento sustentável

Permite investir com segurança, sem comprometer o caixa.

Perguntas frequentes sobre fluxo de caixa para clínicas médicas

O fluxo de caixa é obrigatório para clínicas?

Não é obrigatório por lei, mas é essencial para a gestão financeira e sustentabilidade do negócio.

Qual a frequência ideal de controle?

O ideal é realizar registros diários e análises semanais ou mensais.

Convênios devem entrar no fluxo de caixa?

Sim, mas apenas na data prevista de recebimento, não na data do atendimento.

Posso usar planilhas para controle?

Sim, mas sistemas financeiros oferecem maior precisão e automação.

O fluxo de caixa substitui o contador?

Não. Ele complementa a contabilidade, mas não substitui a análise contábil e fiscal.

Síntese prática da gestão financeira em clínicas

O fluxo de caixa para clínicas médicas é mais do que um controle operacional. Ele funciona como uma ferramenta estratégica que conecta gestão financeira, planejamento tributário e crescimento sustentável.

Clínicas que estruturam corretamente seu fluxo conseguem:

- Antecipar problemas financeiros

- Organizar melhor seus custos

- Tomar decisões com base em dados

- Crescer com segurança

Por outro lado, a ausência desse controle gera riscos que podem comprometer a operação, mesmo em cenários de alta demanda.

Estruture o financeiro da sua clínica com apoio especializado

A gestão financeira de clínicas exige conhecimento técnico, visão estratégica e alinhamento com a legislação vigente. Não se trata apenas de controlar números, mas de transformar dados em decisões.

A CJF Contabilidade oferece soluções completas para clínicas médicas que buscam organização financeira, planejamento tributário e crescimento estruturado.

Se você quer mais controle sobre o seu caixa e uma gestão alinhada com a realidade do seu negócio, acesse https://contabjf.com.br/ e conheça como uma assessoria contábil pode elevar o nível da sua clínica.

Reforma Tributária para empresas do Simples Nacional: como se preparar desde já

A Reforma Tributária brasileira começou a redesenhar completamente o sistema de arrecadação de impostos no país. Embora muitas empresas associem as mudanças principalmente aos regimes de Lucro Presumido e Lucro Real, a verdade é que as micro e pequenas empresas também serão impactadas.

Nesse cenário, entender a Reforma Tributária para o Simples Nacional deixou de ser apenas uma curiosidade fiscal e passou a ser um tema estratégico para empresários que desejam manter competitividade, margem de lucro e organização financeira.

Mesmo com a manutenção do regime simplificado, a nova estrutura tributária baseada em IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) altera dinâmicas de crédito tributário, relacionamento com clientes e formação de preços.

Ao longo deste artigo, você vai entender como a Reforma Tributária para o Simples Nacional funciona, quais impactos já podem ser previstos e quais estratégias podem ajudar sua empresa a se preparar desde já.

O que muda com a Reforma Tributária no Brasil

A Reforma Tributária aprovada por meio da Emenda Constitucional nº 132/2023 promove uma reorganização do sistema de impostos sobre consumo no Brasil.

Entre as principais mudanças estão:

- Substituição de tributos como PIS, Cofins, ICMS e ISS

- Criação de dois novos impostos sobre consumo: CBS e IBS

- Implementação de um modelo de IVA dual

- Transição gradual entre 2026 e 2033

Esse novo modelo busca reduzir a complexidade tributária e eliminar distorções ao longo da cadeia produtiva.

Segundo estimativas do Ministério da Fazenda, o sistema atual brasileiro possui um dos maiores níveis de complexidade tributária do mundo, gerando alto custo de conformidade para empresas.

Embora o Simples Nacional continue existindo, as regras de relacionamento com o novo sistema tributário mudam significativamente.

Por isso, compreender a Reforma Tributária para o Simples Nacional se torna uma tarefa estratégica para empresários e gestores.

O Simples Nacional continuará existindo?

Sim. O regime do Simples Nacional foi preservado pela reforma.

Ele continuará sendo um regime especial destinado a microempresas (ME) e empresas de pequeno porte (EPP) com faturamento anual de até R$ 4,8 milhões.

No entanto, a Reforma Tributária para o Simples Nacional introduz novas possibilidades de tributação dentro do regime.

As empresas poderão escolher entre dois formatos:

- Modelo tradicional do Simples Nacional

- Modelo híbrido com aproveitamento de créditos de IBS e CBS

Essa mudança pode alterar significativamente o posicionamento tributário de determinadas empresas.

Como funcionará a tributação do Simples após a reforma

A lógica da Reforma Tributária para o Simples Nacional cria um novo cenário no qual as empresas poderão optar por regimes diferentes dentro do próprio Simples.

1. Simples Nacional no formato tradicional

Neste modelo, a empresa continua recolhendo impostos através da guia única (DAS).

A diferença é que:

- Parte da tributação passará a corresponder ao IBS e CBS

- Clientes não poderão aproveitar créditos integrais dessas operações

Isso pode reduzir a competitividade em cadeias produtivas que dependem de créditos tributários.

2. Simples com recolhimento fora da guia única

A empresa poderá optar por recolher IBS e CBS separadamente.

Nesse modelo:

- O cliente poderá aproveitar créditos desses impostos

- A empresa poderá participar de cadeias produtivas com maior eficiência fiscal

Porém, isso aumenta a complexidade operacional.

Comparação entre os modelos do Simples após a reforma

| Característica | Simples Tradicional | Simples com IBS/CBS fora do DAS |

| Forma de pagamento | Guia única (DAS) | Parte no DAS + parte separada |

| Aproveitamento de créditos pelo cliente | Limitado | Integral |

| Complexidade operacional | Baixa | Moderada |

| Competitividade em cadeias produtivas | Menor | Maior |

| Controle contábil necessário | Básico | Mais estruturado |

Essa escolha será uma das principais decisões estratégicas dentro da Reforma Tributária para o Simples Nacional.

Impacto nas cadeias produtivas

Um dos efeitos mais relevantes da reforma envolve o sistema de créditos tributários.

No novo modelo, empresas poderão compensar impostos pagos em etapas anteriores da cadeia produtiva.

Quando uma empresa do Simples utiliza o modelo tradicional, ela não gera créditos completos para seus clientes.

Isso pode gerar situações como:

- Empresas maiores preferindo fornecedores fora do Simples

- Ajustes de preços para compensar falta de créditos

- Pressão por mudança de regime tributário

Por isso, compreender os efeitos da Reforma Tributária para o Simples Nacional nas cadeias produtivas é essencial para empresas que fornecem para:

- Indústrias

- Grandes empresas

- Redes de franquias

- Cadeias de serviços estruturadas

Formação de preços pode mudar

A reforma também afeta diretamente a formação de preços.

Com a adoção do modelo de IVA, o imposto deixa de ser cumulativo.

Isso significa que o preço final tende a refletir melhor o valor agregado em cada etapa da produção.

Para empresas do Simples Nacional, essa mudança pode exigir ajustes em:

- Estrutura de custos

- Margem de lucro

- Estratégias de precificação

Negócios que atuam com margens apertadas precisam avaliar cuidadosamente os efeitos da Reforma Tributária para o Simples Nacional para evitar perda de competitividade.

Cronograma de implementação da reforma

A reforma não será implementada de forma imediata.

Existe um período de transição que começa em 2026.

Cronograma previsto

| Ano | Etapa |

| 2026 | Início da cobrança experimental da CBS e IBS |

| 2027 | Substituição de PIS e Cofins pela CBS |

| 2029–2032 | Redução gradual de ICMS e ISS |

| 2033 | Sistema novo totalmente implementado |

Durante esse período, empresas precisarão conviver com dois sistemas tributários simultaneamente.

Isso reforça a importância de compreender desde agora a Reforma Tributária para o Simples Nacional.

Estratégias para empresas do Simples se prepararem

Mesmo com a transição gradual, empresas que se anteciparem terão mais segurança para adaptar suas operações.

Algumas estratégias incluem:

Revisar o enquadramento tributário

Empresas devem avaliar se o Simples Nacional continuará sendo o regime mais adequado após as mudanças.

Em alguns casos, migrar para Lucro Presumido pode se tornar mais vantajoso.

Reavaliar contratos comerciais

A nova lógica de créditos tributários pode impactar contratos com clientes e fornecedores.

Empresas devem avaliar:

- Cláusulas de reajuste

- Formação de preço

- Estrutura de repasse de impostos

Ajustar sistemas de gestão fiscal

Com novos tributos e novas regras de apuração, sistemas de gestão fiscal precisarão ser atualizados.

Empresas que dependem de controles manuais podem enfrentar dificuldades na adaptação.

Simular cenários tributários

Simulações ajudam a identificar qual modelo tributário será mais eficiente após a reforma.

Isso permite avaliar:

- Margem líquida

- Impacto em custos

- Competitividade no mercado

A análise prévia reduz riscos no momento da transição.

O papel da contabilidade na adaptação à reforma

A implementação da reforma exigirá uma atuação mais estratégica da contabilidade.

O contador deixa de ser apenas responsável pela apuração de impostos e passa a atuar diretamente em:

- Planejamento tributário

- Estruturação societária

- Análise de competitividade

- Simulações fiscais

Empresas que contam com assessoria contábil especializada conseguem interpretar com mais clareza os impactos da Reforma Tributária para o Simples Nacional.

Isso permite tomar decisões com base em dados e evitar ajustes emergenciais no futuro.

Fontes e referências utilizadas

Para elaboração deste conteúdo foram consideradas informações de órgãos e instituições como:

- Ministério da Fazenda

- Receita Federal do Brasil

- Emenda Constitucional nº 132/2023

- Projeto de Lei Complementar da Reforma Tributária

- Estudos da Confederação Nacional da Indústria (CNI)

- Publicações do Instituto de Pesquisa Econômica Aplicada (IPEA)

Esses materiais analisam os impactos da nova estrutura tributária no ambiente empresarial brasileiro.

Prepare sua empresa para a nova realidade tributária

A Reforma Tributária para o Simples Nacional não representa apenas uma mudança técnica na legislação.

Ela pode impactar diretamente:

- competitividade da empresa

- formação de preços

- relacionamento com clientes

- planejamento financeiro

Empresas que analisarem esses efeitos com antecedência terão mais capacidade de adaptação e poderão identificar oportunidades estratégicas dentro do novo modelo tributário.

Se você deseja entender como essas mudanças podem afetar o seu negócio e quais decisões podem proteger sua margem de lucro, o ideal é contar com uma assessoria especializada.

A CJF Contabilidade oferece soluções completas em consultoria tributária, planejamento fiscal e assessoria contábil estratégica, ajudando empresas a se adaptarem às mudanças da legislação e estruturarem sua operação com segurança.

👉 Acesse o site da CJF Contabilidade e conheça as soluções disponíveis:

https://contabjf.com.br/

Um planejamento tributário bem estruturado pode fazer toda a diferença na competitividade e no crescimento da sua empresa nos próximos anos.

Indicadores financeiros essenciais para consultórios médicos em 2026

A gestão de um consultório médico deixou de ser apenas assistencial há muito tempo. Em 2026, com mudanças no cenário tributário, aumento da concorrência, pressão dos convênios e maior exigência de governança, acompanhar números deixou de ser opcional.

Neste contexto, entender e aplicar corretamente os indicadores financeiros para consultórios em 2026 pode significar a diferença entre crescimento sustentável e prejuízo invisível.

Se você é médico, gestor ou sócio de consultório, este conteúdo foi estruturado para ajudar a transformar dados em decisões estratégicas.

Por que 2026 exige mais controle financeiro dos consultórios?

O ambiente econômico da saúde está cada vez mais desafiador. Segundo dados do Conselho Federal de Medicina (CFM) e do IBGE, o número de médicos no Brasil continua crescendo acima da média populacional, aumentando a competitividade nos grandes centros.

Além disso:

- Convênios vêm revisando tabelas de repasse.

- Custos operacionais (aluguel, folha, insumos) seguem pressionados.

- A Reforma Tributária altera a lógica de apuração e impacto de tributos sobre serviços.

- A digitalização da saúde exige investimentos em tecnologia.

Nesse cenário, acompanhar apenas faturamento já não é suficiente. É necessário estruturar e monitorar indicadores financeiros para consultórios em 2026 de forma sistemática.

O que são indicadores financeiros?

Indicadores financeiros são métricas que permitem analisar:

- Rentabilidade

- Liquidez

- Eficiência operacional

- Estrutura de custos

- Sustentabilidade do negócio

Para consultórios médicos, eles precisam ser adaptados à realidade do setor: repasses de convênios, glosas, sazonalidade, dependência de agenda e carga tributária específica.

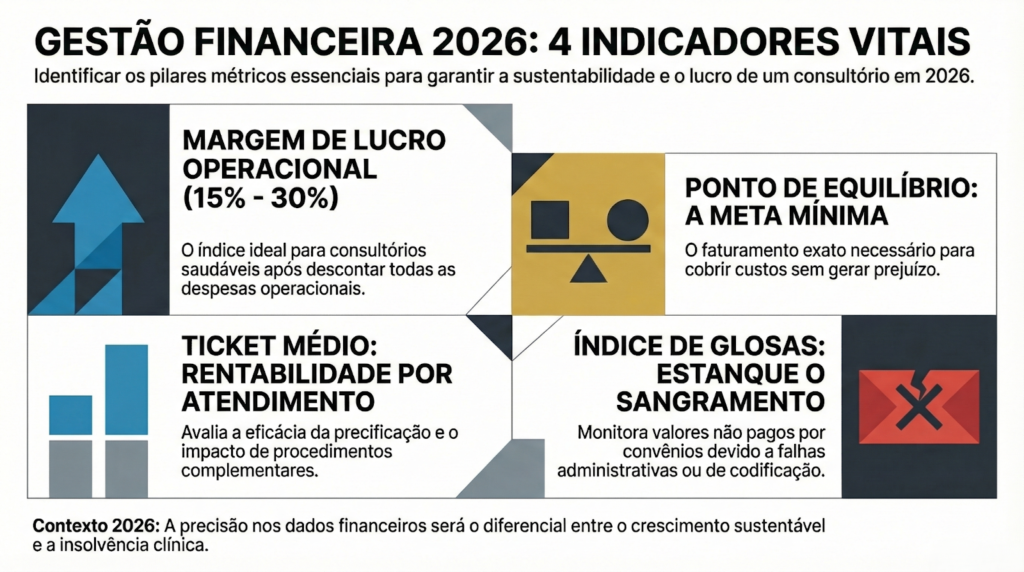

Principais indicadores financeiros para consultórios em 2026

A seguir, apresentamos os indicadores financeiros para consultórios em 2026 que devem estar no seu painel de controle.

1. Faturamento bruto e faturamento líquido

Faturamento bruto: total recebido antes de impostos e despesas.

Faturamento líquido: valor efetivamente disponível após tributos e descontos.

Esse indicador permite avaliar:

- Dependência de convênios

- Participação de atendimentos particulares

- Evolução mensal da receita

Em 2026, com alterações tributárias em andamento, acompanhar o impacto fiscal no faturamento líquido será ainda mais relevante.

2. Margem de lucro operacional

A margem operacional mostra quanto sobra após despesas operacionais (aluguel, salários, insumos, sistemas, marketing).

Fórmula básica:

Lucro operacional ÷ Receita líquida × 100

Consultórios com boa gestão costumam trabalhar com margens entre 15% e 30%, dependendo da especialidade.

Monitorar esse dado é essencial dentro dos indicadores financeiros para consultórios em 2026, principalmente diante da pressão de custos fixos.

3. Custo fixo mensal

Inclui:

- Aluguel

- Condomínio

- Energia

- Salários

- Encargos trabalhistas

- Sistemas e softwares

- Serviços contábeis

Conhecer o custo fixo permite calcular o ponto de equilíbrio.

4. Ponto de equilíbrio

Indica quanto o consultório precisa faturar para pagar todas as despesas sem gerar prejuízo.

Fórmula simplificada:

Custos fixos ÷ Margem de contribuição

Esse é um dos indicadores financeiros para consultórios em 2026 mais ignorados — e um dos mais importantes.

Sem essa métrica, o médico não sabe quantos atendimentos precisa realizar para operar de forma sustentável.

5. Ticket médio por paciente

Mostra o valor médio gerado por atendimento.

Fórmula:

Faturamento total ÷ Número de atendimentos

A análise permite:

- Avaliar precificação

- Medir impacto de procedimentos complementares

- Analisar rentabilidade por convênio

Em especialidades com procedimentos adicionais, esse indicador pode revelar oportunidades de crescimento.

6. Índice de glosas

Glosas são valores não pagos pelos convênios.

Fórmula:

Valor glosado ÷ Valor faturado ao convênio × 100

Esse é um dos indicadores financeiros para consultórios em 2026 que impactam diretamente o caixa.

Altos índices podem indicar falhas administrativas, problemas de codificação ou inconsistência documental.

7. Prazo médio de recebimento

Mostra quanto tempo o consultório leva para receber pelos serviços prestados.

Fórmula:

(Contas a receber ÷ Receita média diária)

Convênios costumam trabalhar com prazos de 30 a 60 dias. Se o consultório não se organiza, pode enfrentar descasamento entre recebimentos e pagamentos.

8. Endividamento e liquidez

Dois indicadores importantes:

- Índice de endividamento

- Liquidez corrente

Eles mostram a capacidade do consultório de honrar compromissos financeiros.

Em 2026, com maior necessidade de investimento tecnológico, controlar alavancagem financeira será decisivo.

Tabela comparativa dos principais indicadores

| Indicador | O que mede | Por que é relevante em 2026 | Impacto direto |

| Faturamento líquido | Receita após tributos | Avaliar impacto da nova sistemática tributária | Rentabilidade |

| Margem operacional | Lucro após despesas | Controle de custos em cenário inflacionário | Sustentabilidade |

| Ponto de equilíbrio | Meta mínima de faturamento | Planejamento de agenda e metas | Sobrevivência |

| Ticket médio | Receita por paciente | Estratégia de precificação | Crescimento |

| Índice de glosas | Perdas com convênios | Eficiência administrativa | Caixa |

| Prazo de recebimento | Tempo para receber | Gestão de fluxo de caixa | Liquidez |

Como estruturar um painel de indicadores financeiros para consultórios em 2026

Para que os indicadores financeiros para consultórios em 2026 funcionem na prática, é necessário:

- Organização contábil adequada.

- Separação entre pessoa física e jurídica.

- Conciliação bancária mensal.

- Relatórios gerenciais periódicos.

- Planejamento tributário alinhado à nova legislação.

Sem base contábil estruturada, os números se tornam imprecisos e as decisões passam a ser intuitivas.

O impacto da Reforma Tributária nos indicadores

Com a implementação gradual do novo sistema tributário, consultórios precisarão:

- Reavaliar regime tributário.

- Revisar formação de preços.

- Ajustar contratos de repasse.

- Simular impacto do IBS e CBS.

Isso altera diretamente os indicadores financeiros para consultórios em 2026, principalmente margem líquida e fluxo de caixa.

A análise estratégica passa a ser mais importante que o simples cumprimento de obrigações fiscais.

Erros comuns na análise financeira de consultórios

Entre os principais erros estão:

- Confundir lucro com saldo bancário.

- Não calcular pró-labore corretamente.

- Ignorar encargos trabalhistas.

- Não provisionar tributos.

- Não acompanhar indicadores mensalmente.

A ausência de monitoramento contínuo compromete decisões de contratação, expansão e investimentos.

Como transformar indicadores em estratégia

Apenas medir não basta.

Os indicadores financeiros para consultórios em 2026 devem servir para:

- Definir metas realistas.

- Ajustar agenda e volume de atendimentos.

- Avaliar troca de convênios.

- Revisar estrutura de custos.

- Planejar crescimento.

Com base nesses dados, é possível tomar decisões fundamentadas e reduzir riscos.

Tecnologia e inteligência de dados na gestão médica

Ferramentas de gestão financeira e integração com sistemas de prontuário eletrônico permitem gerar relatórios automáticos.

Segundo dados do setor de healthtech publicados pela ABStartups, a digitalização na saúde segue em expansão, impulsionando eficiência operacional.

Consultórios que utilizam tecnologia conseguem acompanhar seus indicadores financeiros para consultórios em 2026 com maior precisão e agilidade.

Planejamento tributário integrado aos indicadores

Indicadores financeiros não podem ser analisados isoladamente da estratégia tributária.

Um enquadramento inadequado pode:

- Reduzir margem líquida.

- Elevar carga tributária.

- Gerar passivos fiscais.

- Comprometer expansão.

Por isso, o acompanhamento deve ser feito com apoio especializado.

A importância do suporte contábil especializado

Consultórios médicos possuem particularidades:

- Receita mista (convênios e particular).

- Repasse entre profissionais.

- Estrutura societária variável.

- Alta incidência de encargos trabalhistas.

Um contador generalista pode não oferecer visão estratégica adequada.

A integração entre contabilidade, planejamento tributário e análise gerencial fortalece a tomada de decisão.

Transforme números em crescimento com apoio especializado

Se você deseja estruturar corretamente seus indicadores financeiros para consultórios em 2026, reduzir riscos tributários e melhorar sua margem de lucro, o acompanhamento técnico faz diferença.

A CJF Contabilidade oferece:

- Assessoria contábil especializada.

- Planejamento tributário estratégico.

- Análise de indicadores gerenciais.

- Suporte para consultórios médicos.

- Gestão fiscal alinhada à nova realidade tributária.

Conheça as soluções disponíveis em https://contabjf.com.br/ e descubra como transformar sua gestão financeira em uma ferramenta real de crescimento sustentável.

Em 2026, quem domina os números domina o futuro do próprio consultório.

Como organizar processos contábeis no início do ano em empresas de saúde

A organização dos processos contábeis no início do ano é um dos fatores que mais influenciam a saúde financeira, fiscal e operacional de empresas da área da saúde.

Clínicas médicas, consultórios, laboratórios, centros de diagnóstico e demais negócios do setor lidam com regras específicas, grande volume de obrigações acessórias e forte fiscalização.

Quando esse início de ano é tratado apenas como “rotina”, o risco de erros, retrabalho e pagamento indevido de tributos aumenta.

Por isso, estruturar corretamente a organização contábil no início de ano para a saúde não é uma tarefa operacional simples, mas uma etapa estratégica para todo o exercício.

Neste artigo, você vai entender como estruturar processos contábeis de forma eficiente no começo do ano, quais pontos merecem atenção especial em empresas da saúde e como transformar a contabilidade em apoio real à gestão.

Por que o início do ano é determinante para as empresas da saúde?

O começo do ano concentra ajustes, revisões e definições que impactam diretamente os próximos meses. É nesse momento que ocorrem:

- Revisões de regime tributário;

- Atualização de cadastros fiscais;

- Organização de documentos do exercício anterior;

- Entrega da DMED;

- Adequação às novas regras legais e fiscais;

Em empresas da saúde, esse cenário é ainda mais sensível. Honorários médicos, repasses de convênios, notas fiscais de serviços, folha de pagamento especializada e despesas reguladas exigem controle rigoroso.

Uma organização contábil no início de ano para a saúde bem estruturada reduz riscos, melhora previsibilidade e facilita tomadas de decisão ao longo do ano.

Principais desafios contábeis em empresas de saúde

Antes de estruturar processos, é importante compreender os desafios mais comuns enfrentados por negócios do setor:

- Grande volume de notas fiscais de serviços;

- Diferentes formas de faturamento (particular, convênios, reembolsos);

- Folha de pagamento com encargos específicos;

- Obrigações acessórias recorrentes e detalhadas;

- Dificuldade de conciliar dados financeiros e contábeis;

Sem uma organização clara logo no início do ano, esses pontos se tornam gargalos recorrentes.

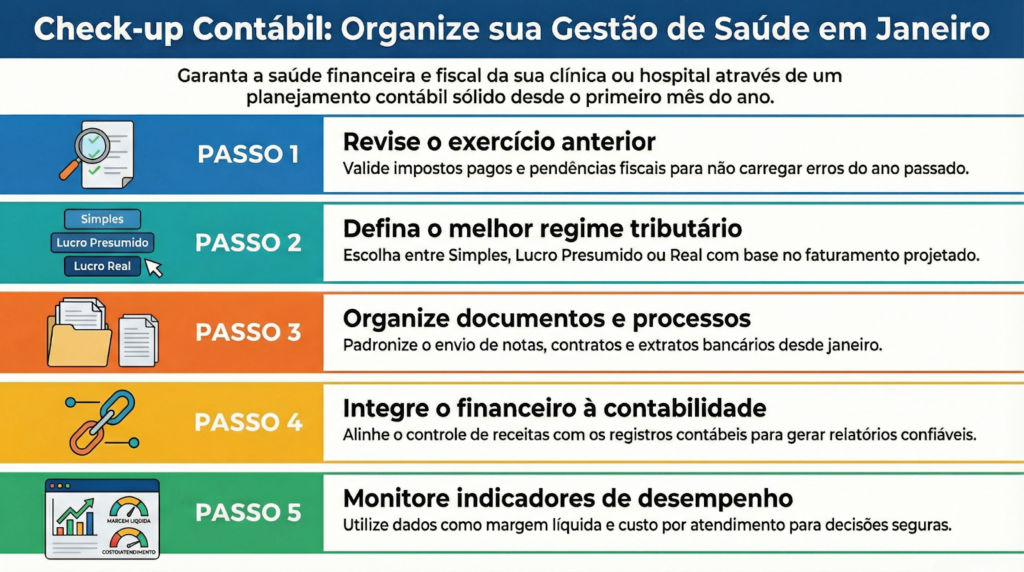

Como estruturar a organização contábil no início de ano para a saúde na prática

A seguir, veja as etapas fundamentais para estruturar processos contábeis sólidos desde janeiro.

Revisão completa do exercício anterior

O primeiro passo da organização contábil no início de ano para a saúde é revisar o que ficou do ano anterior.

Essa análise envolve:

- Conferência de declarações entregues;

- Validação de impostos pagos;

- Análise de pendências fiscais;

- Verificação de inconsistências contábeis;

Esse processo evita que erros do ano anterior sejam carregados para o novo exercício, além de evitar problemas nas Declarações de Imposto de Renda dos pacientes.

Atualização de cadastros fiscais e contábeis

No início do ano, é fundamental revisar dados como:

- CNAEs utilizados;

- Enquadramento tributário;

- Conferência e entrega da DMED;

- Dados cadastrais na Receita Federal e nos municípios;

Qualquer inconsistência nesses cadastros pode gerar erros na emissão de notas fiscais ou no cálculo de tributos.

A organização contábil no início de ano para a saúde passa obrigatoriamente por essa validação.

Definição e revisão do regime tributário

Empresas da saúde costumam operar no Simples Nacional, Lucro Presumido ou Lucro Real. Cada regime tem impactos diretos na carga tributária e na forma de apuração.

No início do ano, é essencial analisar:

- Faturamento projetado;

- Estrutura de custos;

- Tipo de serviço prestado;

- Possibilidade de benefícios fiscais, como por exemplo, a redução da base de cálculo do IRPJ e CSLL para serviços hospitalares.

A escolha inadequada do regime pode resultar em pagamento maior de impostos durante todo o ano.

Organização documental desde janeiro

Um erro comum é deixar a organização de documentos para o meio do ano. A organização contábil no início de ano para a saúde exige disciplina desde o primeiro mês.

Documentos que devem estar organizados:

- Notas fiscais emitidas e recebidas;

- Contratos com profissionais e convênios;

- Comprovantes de despesas;

- Extratos bancários;

- Folha de pagamento e encargos;

Essa organização facilita conciliações mensais e reduz riscos de inconsistências fiscais.

Integração entre financeiro e contabilidade

A contabilidade não pode trabalhar isolada do financeiro. No início do ano, alinhar esses dois setores é indispensável.

Essa integração garante:

- Conciliação bancária correta;

- Controle real de receitas e despesas;

- Apuração adequada de impostos;

- Relatórios gerenciais confiáveis;

A organização contábil no início de ano para a saúde depende diretamente dessa conexão entre dados financeiros e registros contábeis.

Padronização de processos contábeis

Outro ponto fundamental é definir padrões claros para a rotina contábil, como:

- Prazo de envio de documentos;

- Forma correta de emissão de notas;

- Classificação de despesas;

- Controle de honorários e repasses;

A padronização reduz falhas humanas e aumenta a eficiência da gestão contábil ao longo do ano.

Controle da folha de pagamento e encargos

Empresas da saúde lidam com equipes multidisciplinares, plantões, escalas e vínculos diversos. Por isso, a folha de pagamento merece atenção especial na organização contábil no início de ano para a saúde.

No início do ano, revise:

- Contratos de trabalho;

- Pró-labore de sócios;

- Atualização de Convenções Coletivas e obrigações perante o CRM;

- Benefícios concedidos;

Uma folha bem estruturada evita autuações e problemas trabalhistas.

Uso de indicadores contábeis e financeiros

Organizar processos contábeis também significa transformar dados em informação útil.

Indicadores importantes incluem:

- Margem líquida;

- Custo por atendimento;

- Receita por profissional;

- Percentual de inadimplência;

Esses indicadores ajudam gestores a tomar decisões mais seguras ao longo do ano.

Tabela: etapas da organização contábil no início do ano

| Etapa | Objetivo | Impacto para empresas de saúde |

| Revisão do ano anterior | Identificar erros e pendências | Evita problemas fiscais futuros |

| Atualização cadastral | Corrigir dados fiscais | Reduz falhas em notas e impostos |

| Definição do regime tributário | Ajustar carga tributária | Economia e previsibilidade |

| Organização documental | Padronizar arquivos | Menos retrabalho e riscos |

| Integração financeiro-contábil | Unificar informações | Relatórios mais confiáveis |

| Revisão da folha de pagamento | Ajustar encargos e vínculos | Conformidade trabalhista |

Planejamento contábil alinhado ao crescimento

Empresas da saúde que crescem sem organização contábil acabam enfrentando gargalos rapidamente. A organização contábil no início de ano para a saúde deve acompanhar o planejamento de expansão, contratação de equipe e novos serviços.

Isso permite:

- Antecipar impactos tributários

- Ajustar preços de serviços

- Avaliar viabilidade financeira de novos investimentos

A contabilidade passa a atuar de forma estratégica, e não apenas operacional.

Erros comuns ao organizar processos contábeis

Mesmo com boa intenção, alguns erros se repetem:

- Centralizar tudo apenas no contador;

- Não acompanhar relatórios mensalmente;

- Misturar finanças pessoais com empresariais;

- Deixar decisões fiscais para o fim do ano;

Evitar esses erros fortalece a organização contábil no início de ano para a saúde e melhora os resultados do negócio.

Como a contabilidade especializada faz diferença

Empresas da saúde possuem regras específicas que exigem conhecimento técnico aprofundado. Uma contabilidade genérica tende a tratar o negócio como qualquer outro prestador de serviço, o que aumenta riscos.

Uma contabilidade especializada oferece:

- Análise tributária adequada ao setor;

- Organização de processos alinhada à realidade da saúde;

- Relatórios gerenciais voltados à gestão;

- Suporte estratégico ao longo do ano;

Transforme a organização contábil em vantagem competitiva

Quando bem estruturada, a organização contábil no início de ano para a saúde deixa de ser apenas uma obrigação e passa a ser um diferencial competitivo.

Com processos claros, dados confiáveis e planejamento contínuo, gestores conseguem focar no atendimento, na expansão e na qualidade dos serviços prestados.

Organize sua contabilidade com apoio especializado

Se você quer iniciar o ano com processos contábeis bem definidos, menos riscos fiscais e mais controle sobre os números do seu negócio, conte com quem entende do setor da saúde.

👉 Conheça as soluções da CJF Contabilidade e veja como podemos estruturar a organização contábil da sua empresa desde o início do ano, com foco em segurança, estratégia e crescimento sustentável.

Acesse agora: https://contabjf.com.br/

Planejamento tributário 2026 para empresas de serviços

A dinâmica tributária brasileira segue em transformação, e 2026 será um ano determinante para empresas de serviços que desejam manter competitividade, previsibilidade financeira e conformidade fiscal.

Nesse cenário, o planejamento tributário para serviços em 2026 deixa de ser apenas uma prática recomendada e passa a integrar a estratégia de gestão das empresas que querem crescer sem surpresas no caixa.

Este artigo foi desenvolvido para ajudar empresários e gestores de serviços a entenderem o contexto tributário de 2026, os impactos práticos da Reforma Tributária e como estruturar um planejamento tributário eficiente, alinhado à realidade operacional do negócio.

O que é planejamento tributário e por que ele ganha força em 2026

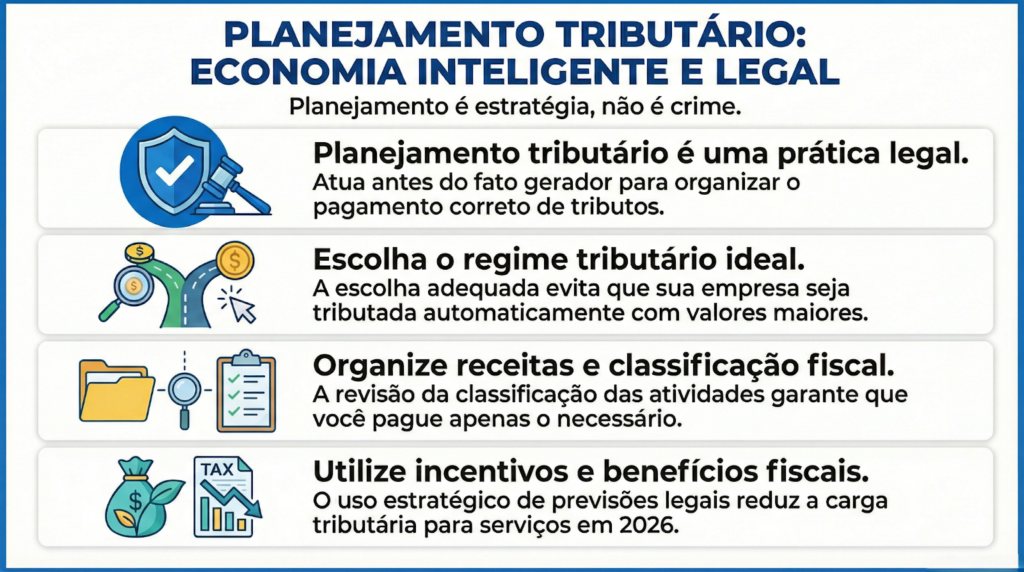

O planejamento tributário é o conjunto de estratégias legais adotadas para reduzir, postergar ou organizar o pagamento de tributos, sempre dentro da legislação vigente.

Ele envolve análise de regime tributário, enquadramento fiscal, estrutura societária, tipo de atividade exercida e projeções financeiras.

Em 2026, o planejamento tributário para serviços em 2026 ganha protagonismo por três fatores principais:

- Consolidação das regras da Reforma Tributária;

- Mudanças na forma de tributação do consumo;

- Maior fiscalização digital e cruzamento de dados;

- Mudança na emissão de Notas Fiscais, destacando os novos tributos – IBS e CBS;

Empresas que atuam com prestação de serviços — como consultorias, clínicas, escritórios, agências, transportadoras e empresas de tecnologia — sentem esses impactos de forma direta, já que tradicionalmente possuem margens sensíveis à carga tributária.

Como a Reforma Tributária afeta empresas de serviços

A Reforma Tributária introduz novos tributos sobre o consumo, como o IBS e a CBS, substituindo impostos como PIS, Cofins, ISS e ICMS ao longo do período de transição. Para empresas de serviços, alguns pontos merecem atenção especial:

Mudança na lógica de tributação

Historicamente, o setor de serviços sofre maior carga tributária proporcional quando comparado a outros segmentos. Com o novo modelo, a tributação tende a ser mais uniforme, porém com alíquotas que exigem revisão de preços, contratos e margens.

Fim de distorções entre regimes

Empresas que hoje permanecem no Simples Nacional por conveniência podem perceber, em 2026, que o regime já não é o mais vantajoso. O planejamento tributário para serviços em 2026 passa a considerar cenários comparativos mais frequentes entre SIMPLES Nacional, Lucro Presumido, Lucro Real ou SIMPLES Nacional com IBS e CBS por fora.

Impacto direto no fluxo de caixa

A não cumulatividade plena promete créditos tributários mais amplos, mas exige organização contábil rigorosa. Empresas desorganizadas podem pagar mais impostos simplesmente por não conseguirem aproveitar créditos. Por isso é importante uma conferência ampla de todos os fornecedores e parceiros.

Planejamento tributário não é sonegação: entenda a diferença

É importante reforçar que planejamento tributário é uma prática legal e prevista na legislação. Ele se diferencia de práticas irregulares por atuar antes do fato gerador, organizando a empresa para pagar apenas o que é devido.

No contexto do planejamento tributário para serviços em 2026, as principais frentes legais incluem:

- Escolha adequada do regime tributário;

- Revisão da classificação fiscal das atividades;

- Organização correta das receitas e despesas;

- Uso estratégico de incentivos e benefícios fiscais;

Empresas que não fazem esse trabalho acabam sendo tributadas de forma automática, muitas vezes pagando mais do que deveriam.

Regimes tributários em 2026: qual analisar com mais atenção

Uma das etapas centrais do planejamento tributário para serviços em 2026 é a análise do regime tributário. Cada modelo possui impactos distintos sobre a carga fiscal e a gestão financeira.

Simples Nacional

Apesar da praticidade, o Simples pode deixar de ser vantajoso para empresas de serviços com faturamento mais elevado, folha de pagamento reduzida ou que prestem serviços para empresas (B2B). Em alguns casos, a alíquota efetiva supera regimes mais complexos.

Lucro Presumido

Muito utilizado por empresas de serviços, o Lucro Presumido exige atenção em 2026, especialmente quanto às margens presumidas e à interação com os novos tributos do consumo.

Lucro Real

Para empresas com margens menores, alto volume de despesas dedutíveis ou necessidade de créditos tributários, o Lucro Real pode se tornar mais eficiente dentro do planejamento tributário para serviços em 2026.

Tabela comparativa dos regimes tributários para empresas de serviços

| Regime Tributário | Indicado para quais empresas | Pontos de atenção em 2026 |

| Simples Nacional | Pequenas empresas com estrutura enxuta | Alíquota efetiva pode ser elevada |

| Lucro Presumido | Serviços com margem previsível | Revisão da base presumida |

| Lucro Real | Empresas com custos relevantes | Maior controle contábil exigido |

Essa análise deve ser personalizada. Um erro comum é manter o mesmo regime por anos sem reavaliar o cenário.

Planejamento tributário integrado à gestão financeira

Um erro recorrente nas empresas de serviços é tratar o planejamento tributário como algo isolado. Em 2026, ele precisa caminhar junto com a gestão financeira.

O planejamento tributário para serviços em 2026 deve considerar:

- Projeção de faturamento mensal;

- Estrutura de custos fixos e variáveis;

- Política de precificação;

- Contratos de longo prazo;

- Planejamento de investimentos;

- Quem são os fornecedores e em qual regime tributário estão;

Sem essas informações, qualquer estratégia tributária se torna superficial e arriscada.

Principais erros no planejamento tributário de empresas de serviços

Mesmo empresas bem estruturadas cometem falhas que comprometem os resultados. Entre os erros mais comuns estão:

- Não revisar o regime tributário anualmente;

- Misturar finanças pessoais e empresariais;

- Classificar incorretamente atividades no CNAE;

- Não acompanhar mudanças na legislação;

- Depender apenas do cumprimento de obrigações acessórias;

O planejamento tributário para serviços em 2026 exige postura ativa e acompanhamento contínuo, não apenas ações pontuais.

A importância do planejamento tributário preventivo

Planejar antes é sempre mais eficiente do que corrigir depois. Em 2026, com regras novas e fiscalização mais automatizada, o planejamento preventivo se torna um diferencial competitivo.

Empresas que adotam o planejamento tributário para serviços em 2026 de forma antecipada conseguem:

- Reduzir riscos fiscais;

- Melhorar previsibilidade do caixa;

- Tomar decisões estratégicas com base em números reais;

- Ajustar preços sem perder competitividade;

Esse tipo de planejamento também facilita auditorias, captação de crédito e negociações com parceiros.

Como iniciar o planejamento tributário para 2026 na prática

Para estruturar um bom planejamento tributário para serviços em 2026, o primeiro passo é diagnóstico. Esse processo envolve:

- Levantamento completo das receitas;

- Mapeamento de custos e despesas;

- Análise do regime atual;

- Simulação de cenários para 2026;

- Avaliação dos impactos da Reforma Tributária;

A partir disso, é possível definir estratégias seguras e alinhadas ao crescimento do negócio.

Planejamento tributário como ferramenta de crescimento

Mais do que reduzir impostos, o planejamento tributário para serviços em 2026 ajuda empresas de serviços a crescerem de forma organizada. Ele permite reinvestir recursos, melhorar margens e tomar decisões com mais segurança.

Empresas que enxergam a contabilidade apenas como obrigação tendem a perder oportunidades. Já aquelas que utilizam o planejamento tributário como ferramenta estratégica constroem negócios mais sólidos e preparados para mudanças.

Planeje 2026 com quem entende de empresas de serviços

Se a sua empresa atua no setor de serviços e precisa se preparar para as mudanças tributárias de 2026, o planejamento não pode ficar para depois.

A CJF Contabilidade oferece soluções completas em planejamento tributário, contabilidade estratégica e gestão fiscal para empresas de serviços que querem crescer com controle e previsibilidade.

👉 Acesse https://contabjf.com.br/ e conheça como nossas soluções podem ajudar sua empresa a estruturar um planejamento tributário alinhado às exigências de 2026 e aos seus objetivos de crescimento.

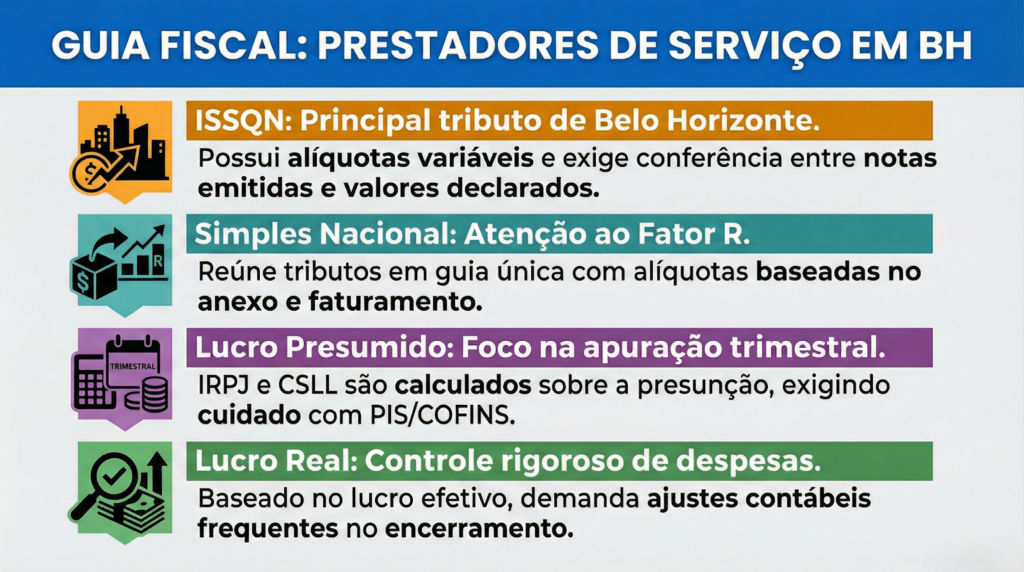

Tributação para prestadores de serviço em Belo Horizonte no encerramento fiscal

O encerramento fiscal é um dos momentos mais sensíveis do ano para as empresas prestadoras de serviço. Em Belo Horizonte, esse processo exige atenção redobrada às regras municipais, estaduais e federais, além de alinhamento entre contabilidade, fiscal e financeiro.

Quando mal conduzido, o fechamento do exercício pode gerar autuações, perda de benefícios fiscais, pagamentos indevidos de tributos e entraves para o início do próximo ano.

Por isso, entender a tributação para prestadores de serviços em Belo Horizonte no encerramento fiscal é um passo estratégico para manter a empresa regular e financeiramente saudável.

Ao longo deste artigo, você vai entender quais impostos impactam os prestadores de serviço, quais são os principais pontos de atenção no fechamento do ano e como se preparar para virar o exercício com segurança.

O que é o encerramento fiscal para prestadores de serviço

O encerramento fiscal representa o fechamento oficial das informações contábeis, fiscais e tributárias do ano-calendário.

Para prestadores de serviço, isso envolve:

- Conferência de receitas declaradas

- Validação dos tributos apurados e pagos

- Ajustes contábeis obrigatórios

- Entrega de obrigações acessórias

- Preparação para o novo exercício fiscal

No contexto da tributação para prestadores de serviços em Belo Horizonte, esse processo precisa considerar normas específicas da Prefeitura, especialmente relacionadas ao ISSQN, além das regras federais aplicáveis ao regime tributário da empresa.

Principais tributos que impactam prestadores de serviço em Belo Horizonte

A carga tributária para serviços varia conforme o regime de enquadramento e a atividade exercida. No encerramento fiscal, é fundamental revisar cada imposto envolvido.

ISSQN – Imposto Sobre Serviços

O ISS é o principal tributo municipal incidente sobre serviços. Em Belo Horizonte:

- A alíquota varia conforme o tipo de serviço

- O imposto é apurado mensalmente

- Erros na base de cálculo podem gerar diferenças acumuladas ao longo do ano

No encerramento fiscal, é comum identificar divergências entre notas fiscais emitidas e valores declarados, o que exige ajustes antes do fechamento definitivo.

Tributos federais conforme o regime tributário

A tributação para prestadores de serviços em Belo Horizonte também depende diretamente do regime adotado pela empresa.

Simples Nacional

- Tributos unificados em uma única guia

- Alíquotas variáveis conforme o anexo e o faturamento

- Necessidade de revisar o fator R no encerramento do ano

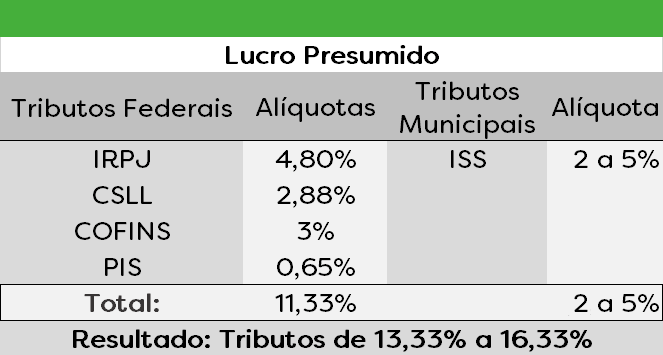

Lucro Presumido

- IRPJ e CSLL calculados sobre presunção de lucro

- PIS e COFINS cumulativos

- Maior atenção à correta apuração trimestral

Lucro Real

- Tributação baseada no lucro efetivo

- Exige controle rigoroso de receitas e despesas

- Ajustes contábeis no encerramento são frequentes

Encerramento fiscal e obrigações acessórias

Além do pagamento de tributos, o fechamento do ano exige a entrega correta de diversas obrigações acessórias. O não envio ou o envio com erros pode resultar em multas automáticas.

Entre as principais estão:

- ECD (Escrituração Contábil Digital)

- ECF (Escrituração Contábil Fiscal)

- DCTFWeb

- Declarações municipais relacionadas ao ISS

Na tributação para prestadores de serviços em Belo Horizonte, muitas inconsistências surgem quando as informações federais não batem com os dados declarados ao município.

Pontos de atenção no encerramento fiscal em Belo Horizonte

O encerramento fiscal não deve ser tratado apenas como uma formalidade. Alguns pontos merecem análise detalhada.

Revisão de notas fiscais de serviço

Antes de fechar o ano, é essencial conferir:

- Notas emitidas x notas canceladas

- Serviços prestados fora do município

- Retenções de ISS feitas por tomadores

Falhas nesse processo impactam diretamente a tributação para prestadores de serviços em Belo Horizonte e podem gerar cobranças futuras.

Verificação de retenções na fonte

Prestadores de serviço frequentemente sofrem retenções de:

- ISS

- INSS

- IRRF

- PIS, COFINS e CSLL

No encerramento fiscal, essas retenções precisam estar corretamente registradas para evitar pagamento duplicado de tributos.

Análise do regime tributário para o próximo ano

O fechamento do exercício é o momento ideal para avaliar se o regime atual continua sendo o mais adequado.

Muitos prestadores em Belo Horizonte mantêm regimes que não refletem mais a realidade do negócio, o que aumenta a carga tributária de forma silenciosa.

Tabela comparativa: regimes tributários para prestadores de serviço

Abaixo, uma visão geral para facilitar o entendimento no momento do encerramento fiscal:

| Regime Tributário | Forma de Cálculo | Principais Tributos | Atenção no Encerramento |

| Simples Nacional | Alíquota sobre faturamento | DAS (ISS, IR, CSLL, PIS, COFINS, INSS) | Revisar fator R e faturamento anual |

| Lucro Presumido | Presunção de lucro | IRPJ, CSLL, PIS, COFINS, ISS | Conferir presunção correta e notas |

| Lucro Real | Lucro efetivo | IRPJ, CSLL, PIS, COFINS, ISS | Ajustes contábeis e fiscais detalhados |

Essa análise é parte fundamental da tributação para prestadores de serviços em Belo Horizonte no fechamento do exercício.

Impactos de erros no encerramento fiscal

Falhas no encerramento fiscal podem gerar consequências que vão além de multas.

Entre os principais impactos estão:

- Autuações fiscais retroativas

- Restrição para obtenção de certidões negativas

- Dificuldades em financiamentos e licitações

- Problemas no planejamento tributário do ano seguinte

Em Belo Horizonte, a fiscalização municipal tem intensificado o cruzamento de dados, o que torna a conformidade ainda mais relevante.

Como se preparar para o encerramento fiscal com mais segurança

Algumas boas práticas ajudam a reduzir riscos e melhorar a gestão tributária:

- Antecipar a revisão fiscal antes do último mês do ano

- Conferir tributos pagos x tributos declarados

- Ajustar pendências contábeis com antecedência

- Contar com apoio especializado em serviços

A tributação para prestadores de serviços em Belo Horizonte exige conhecimento técnico e acompanhamento constante das mudanças normativas.

Planejamento tributário após o encerramento fiscal

O encerramento não representa apenas o fim de um ciclo, mas também o início do planejamento do próximo ano.

Com dados consolidados, é possível:

- Reavaliar enquadramento tributário

- Projetar carga tributária futura

- Ajustar preços e margens

- Reduzir riscos fiscais

Prestadores de serviço que utilizam o fechamento fiscal como base estratégica conseguem iniciar o novo exercício com mais previsibilidade.

Por que contar com uma contabilidade especializada faz diferença

A complexidade da tributação para prestadores de serviços em Belo Horizonte torna arriscado conduzir o encerramento fiscal sem suporte técnico adequado.

Uma contabilidade especializada ajuda a:

- Evitar inconsistências fiscais

- Garantir conformidade com normas municipais e federais

- Identificar oportunidades legais de economia tributária

- Estruturar o próximo ano com mais segurança

Encerre o ano com tranquilidade e estratégia

O encerramento fiscal é decisivo para a saúde financeira e fiscal dos prestadores de serviço em Belo Horizonte. Mais do que cumprir prazos, trata-se de analisar números, corrigir rotas e planejar o futuro do negócio com base em dados reais.

👉 Quer encerrar o ano com mais segurança e clareza sobre sua carga tributária?

Conheça as soluções da CJF Contabilidade e descubra como uma assessoria estratégica pode transformar a forma como sua empresa lida com impostos, obrigações fiscais e planejamento tributário.

Acesse agora: https://contabjf.com.br/

Reforma Tributária para clínicas: o que muda e como se preparar

A Reforma Tributária para clínicas já está em curso no Brasil e promete alterar de forma profunda a forma como os serviços de saúde serão tributados nos próximos anos. Clínicas médicas, odontológicas, de fisioterapia, psicologia, diagnóstico por imagem e demais especialidades precisarão rever estruturas fiscais, preços e processos para manter a rentabilidade e evitar riscos.

Com a aprovação da Emenda Constitucional nº 132/2023 e o avanço das leis complementares que regulamentam o novo sistema, o setor da saúde passa a conviver com um modelo mais transparente, porém mais exigente em termos de gestão e planejamento tributário.

Neste artigo, você vai entender o que muda com a Reforma Tributária para clínicas, quais são os impactos práticos e como se antecipar para proteger o caixa e a sustentabilidade do negócio.

O que é a Reforma Tributária e por que ela afeta as clínicas

A Reforma Tributária para clínicas faz parte de um projeto amplo de simplificação do sistema tributário brasileiro. O principal objetivo é substituir diversos tributos atuais por dois novos impostos sobre o consumo:

- IBS (Imposto sobre Bens e Serviços) – de competência estadual e municipal

- CBS (Contribuição sobre Bens e Serviços) – de competência federal

Esses tributos substituem, de forma gradual, impostos como PIS, Cofins, ISS, ICMS e IPI. Para clínicas, que hoje convivem com regimes complexos e diferentes alíquotas conforme o município, a mudança será significativa.

Embora o discurso oficial seja de simplificação, o impacto financeiro dependerá diretamente do enquadramento tributário, da estrutura de custos e da forma de prestação dos serviços.

Reforma Tributária para clínicas: quais tributos deixam de existir

Um dos pontos mais relevantes da Reforma Tributária para clínicas é a extinção gradual de tributos que hoje fazem parte da rotina fiscal do setor.

Entre os principais impostos substituídos estão:

- ISS (Imposto Sobre Serviços)

- PIS

- Cofins

Esses tributos dão lugar ao IBS e à CBS, que passam a incidir sobre a receita dos serviços prestados.

O grande desafio é que, diferentemente do ISS, que possui alíquotas variáveis conforme o município, o novo modelo tende a trabalhar com uma alíquota padrão nacional, com poucas exceções.

Como funciona a nova tributação sobre serviços de saúde

A Reforma Tributária para clínicas prevê um tratamento diferenciado para serviços essenciais, incluindo a área da saúde. A proposta estabelece uma alíquota reduzida para clínicas e demais prestadores de serviços médicos.

No entanto, essa redução não significa isenção ou baixa carga automática. O impacto real vai depender de fatores como:

- Possibilidade de aproveitamento de créditos tributários

- Estrutura de custos da clínica

- Tipo de serviço prestado

- Regime tributário adotado

Clínicas que hoje operam no Simples Nacional, por exemplo, precisarão avaliar se a permanência nesse regime continuará sendo vantajosa no novo cenário.

Simples Nacional continua sendo vantajoso para clínicas?

Uma das dúvidas mais comuns relacionadas à Reforma Tributária para clínicas é sobre o futuro do Simples Nacional.

O Simples não será extinto, mas passará por adaptações. Parte dos tributos incluídos no regime será substituída pela CBS e pelo IBS, o que pode alterar a carga tributária efetiva.

Para clínicas com faturamento mais elevado ou estrutura de custos significativa, pode surgir a necessidade de migrar para o Lucro Presumido ou Lucro Real, especialmente se o aproveitamento de créditos se tornar mais vantajoso.

Essa análise deve ser feita de forma individual, com base em números reais, e não apenas por comparação de alíquotas nominais.

Impactos no preço dos serviços médicos

A Reforma Tributária para clínicas também pode gerar impacto direto na precificação dos serviços.

Com a mudança na forma de cálculo dos tributos, clínicas que não se prepararem podem enfrentar:

- Redução de margem

- Dificuldade de repassar custos ao paciente

- Pressão sobre o fluxo de caixa

Por outro lado, clínicas bem estruturadas, com planejamento tributário e controle financeiro, tendem a se adaptar melhor e até ganhar competitividade.

A precificação precisará considerar não apenas custos operacionais, mas também o novo modelo de incidência tributária.

Aproveitamento de créditos: oportunidade ou risco?

Um dos pilares da Reforma Tributária para clínicas é o modelo de crédito financeiro amplo. Isso significa que a clínica poderá gerar créditos sobre diversos custos e despesas, como:

- Aluguel

- Energia elétrica

- Serviços contratados

- Insumos utilizados na operação

Na prática, isso pode reduzir a carga tributária efetiva, desde que a clínica tenha controle rigoroso da documentação e das informações fiscais.

Sem organização, o que deveria ser uma vantagem pode se transformar em risco fiscal e perda de crédito.

Comparativo: sistema atual x novo sistema tributário para clínicas

A tabela abaixo ajuda a visualizar as principais diferenças trazidas pela Reforma Tributária para clínicas:

| Aspecto | Sistema Atual | Novo Sistema |

| Tributos principais | ISS, PIS, Cofins | IBS e CBS |

| Alíquotas | Variáveis por município | Alíquota nacional com reduções |

| Aproveitamento de créditos | Limitado | Amplo |

| Complexidade | Alta | Menor, porém mais técnica |

| Impacto na precificação | Indireto | Direto |

| Necessidade de planejamento | Média | Alta |

Obrigações acessórias e fiscalização

Apesar da promessa de simplificação, a Reforma Tributária para clínicas não elimina a necessidade de controle e conformidade.

A fiscalização tende a ser mais integrada e digital, com cruzamento automático de informações entre estados, municípios e Receita Federal.

Isso exige:

- Emissão correta de documentos fiscais

- Classificação adequada dos serviços

- Escrituração contábil e fiscal alinhada ao novo modelo

Erros simples podem gerar autuações e prejuízos financeiros relevantes.

Como clínicas devem se preparar desde agora

A adaptação à Reforma Tributária para clínicas não deve ser deixada para o último momento. Algumas ações são fundamentais desde já:

- Revisar o regime tributário atual

- Simular cenários com o novo modelo

- Reavaliar contratos e estrutura de custos

- Fortalecer a gestão financeira e contábil

- Contar com assessoria especializada

Antecipação é o fator que separa clínicas que sofrerão impactos negativos daquelas que conseguirão se adaptar com segurança.

Planejamento tributário deixa de ser opcional

No novo cenário, o planejamento tributário passa a ser parte estratégica da gestão da clínica. A Reforma Tributária para clínicas aumenta a necessidade de decisões baseadas em dados, projeções e análises técnicas.

Sem planejamento, o risco é pagar mais imposto do que o necessário ou comprometer a rentabilidade do negócio.

Com planejamento, a clínica ganha previsibilidade, segurança e melhores condições de crescimento.

Prepare sua clínica para a nova realidade tributária

A Reforma Tributária para clínicas exige análise técnica, visão estratégica e acompanhamento constante das mudanças legais. Não se trata apenas de cumprir obrigações, mas de proteger o financeiro e garantir a sustentabilidade da operação.

Se você quer entender como a reforma impacta especificamente a sua clínica e quais estratégias podem reduzir riscos e otimizar a carga tributária, conheça as soluções da CJF Contabilidade.

Gestão contábil anual para empresas de serviços: ajustes essenciais

A gestão contábil anual para empresas de serviços é uma etapa estratégica para empresas que desejam iniciar cada ano com organização, segurança fiscal e capacidade de crescimento.

Apesar de muitos empreendedores enxergarem a contabilidade como algo mensal, é no ciclo anual que ocorrem os ajustes mais relevantes: revisão de regime tributário, diagnóstico financeiro, projeções, auditorias internas, atualização documental e reestruturação de processos.

Para empresas de serviços — um dos setores que mais cresce em volume de novas empresas no Brasil — o planejamento contábil anual deixou de ser um diferencial e passou a representar uma necessidade de competitividade no mercado.

Margens apertadas, aumento de carga tributária, mudanças regulatórias e volatilidade no fluxo de caixa exigem um acompanhamento estratégico que vai além do operacional.

Este artigo aprofunda os principais ajustes que devem fazer parte da gestão contábil anual para empresas de serviços, trazendo orientações práticas, exemplos, tabela comparativa e pontos que todo gestor deve revisar antes de iniciar o próximo ciclo fiscal.

Por que a gestão contábil anual é indispensável para empresas de serviços?

Empresas de serviços lidam com características específicas que influenciam diretamente a estrutura contábil: faturamento variável, sazonalidade, contratos recorrentes, recebimentos parcelados, alta dependência de mão de obra e forte impacto tributário sobre receita.

A gestão contábil anual para empresas de serviços permite organizar o negócio para enfrentar esses desafios com mais segurança, evitando pagamentos indevidos, multas, divergências fiscais e impactos no lucro.

Entre os principais benefícios estão:

- Reduzir a carga tributária de forma legal.

- Melhorar o controle financeiro e o fluxo de caixa.

- Revisar e corrigir obrigações acessórias.

- Adequar o regime tributário ao faturamento real.

- Planejar investimentos e metas de crescimento.

- Prevenir passivos trabalhistas e fiscais.

- Fortalecer rotinas internas e auditorias.

Ajustes essenciais na gestão contábil anual para empresas de serviços

A seguir, apresentamos os ajustes mais importantes que devem ser realizados anualmente para manter o negócio organizado e financeiramente saudável.

1. Revisão do regime tributário para o novo ano

A escolha do regime tributário impacta diretamente o caixa da empresa. Muitos negócios ficam presos ao Simples Nacional por comodidade, mas pagam mais do que deveriam. Outros permanecem no Lucro Presumido quando poderiam economizar migrando para outra estrutura.

Na gestão contábil anual para empresas de serviços, a revisão deve considerar:

- Faturamento dos últimos 12 meses.

- Projeção do faturamento para o ano seguinte.

- Composição da folha de pagamento.

- Percentual de lucro real do negócio.

- Despesas dedutíveis e créditos permitidos.

A análise adequada previne recolhimentos acima do necessário e evita surpresas no decorrer do ano.

2. Diagnóstico financeiro e análise de indicadores

Realizar um diagnóstico profundo das finanças é um dos pilares da gestão contábil anual para empresas de serviços. Esse processo inclui o estudo dos principais indicadores que demonstram a saúde financeira do negócio, como:

- Ticket médio.

- Custo de aquisição por cliente (CAC).

- Índice de inadimplência.

- Margem líquida.

- Ciclo de recebimento.

Empresas de serviços dependem diretamente de controle rigoroso sobre custos fixos e variáveis, já que suas margens podem ser afetadas por pequenos desvios ao longo do ano.

3. Revisão de contratos, orçamentos e precificação

A precificação é um dos pontos mais importantes para empresas de serviços, e deve ser revista anualmente.

A atualização deve considerar:

- Aumento da carga tributária.

- Inflação acumulada no período.

- Custos trabalhistas e previdenciários.

- Margem desejada.

- Tempo médio de execução do serviço.

Inserir essa revisão no processo de gestão contábil anual para empresas de serviços evita que a empresa inicie o ano com preços defasados ou sem lucratividade.

4. Organização documental e compliance fiscal

A auditoria interna anual ajuda a identificar inconsistências e ajustar pendências antes que se tornem problemas.

A rotina deve incluir:

- Conferência de notas fiscais emitidas e recebidas.

- Conferência de obrigações acessórias enviadas.

- Revisão de cadastros tributários.

- Regularização de certificados digitais.

- Organização de contratos, holerites e relatórios trabalhistas.

Quando negligenciada, essa etapa pode gerar alta exposição a autuações e retrabalho.

5. Análise trabalhista e atualização da folha

Negócios de serviços geralmente possuem equipes próprias ou contratadas, o que exige cuidado especial com encargos e rotinas de RH.

A gestão contábil anual para empresas de serviços engloba:

- Atualização salarial.

- Revisão de benefícios.

- Conferência de jornada e escalas.

- Regularização de contratos CLT e PJ.

- Análise dos custos trabalhistas.

Erros na folha representam um dos maiores motivos de multas para empresas brasileiras.

6. Planejamento tributário anual

O planejamento tributário permite reduzir custos e estruturar o crescimento. Envolve o estudo de cenários para identificar a melhor forma de organização fiscal.

O plano deve incluir:

- Simulações comparativas por regime tributário.

- Revisão da classificação fiscal dos serviços.

- Projeção de impostos para o ano.

- Análise de oportunidades legais de economia.

Quando inserido na gestão contábil anual para empresas de serviços, esse planejamento fortalece a empresa e aumenta sua previsibilidade financeira.

Aproveite para ler: Impactos da reforma tributária 2026 para prestadores de serviços

Tabela: Comparativo dos principais ajustes da gestão anual

A tabela abaixo resume os principais pontos da gestão contábil anual para empresas de serviços e o impacto de cada etapa no negócio.

| Ajuste anual | O que envolve | Impacto para empresas de serviços |

| Revisão do regime tributário | Análise de faturamento, despesas e lucro | Economia fiscal e melhor enquadramento |

| Diagnóstico financeiro | Indicadores, custos e projeções | Melhoria da gestão e previsibilidade |

| Revisão de contratos e preços | Atualização de custos e margens | Mais competitividade e lucro real |

| Compliance e auditoria | Conferência de documentos e obrigações | Redução de riscos e de retrabalho |

| Ajustes na folha | Encargos, contratos e benefícios | Prevenção de passivos trabalhistas |

| Planejamento tributário | Simulações e estratégias fiscais | Redução legal de impostos |

Como implementar a gestão contábil anual para empresas de serviços de forma eficiente

Apesar de muitas empresas realizarem esses processos internamente, a maioria obtém melhores resultados quando conta com uma contabilidade especializada.

O acompanhamento profissional garante precisão, cumprimento de prazos, análises profundas e segurança operacional, especialmente em cenários com mudanças tributárias.

Passos para estruturar o processo:

Reunir dados de todo o ano anterior

Inclui DRE, fluxo de caixa, notas fiscais, folha de pagamento e todos os relatórios contábeis.

Revisar metas e projeções

Isso permite alinhar os ajustes contábeis à estratégia de crescimento.

Criar um calendário anual

O planejamento deve incluir as principais entregas fiscais e controles internos.

Automatizar o máximo possível

Sistemas e integrações reduzem erros, agilizam rotinas e aumentam o controle financeiro.

Contar com suporte contábil especializado

Empresas de serviços têm particularidades que exigem análise técnica. Uma equipe qualificada aumenta a eficiência da gestão contábil anual para empresas de serviços e reduz a exposição a riscos.

Erros comuns que prejudicam a gestão anual

Mesmo empresas estruturadas podem cometer falhas que trazem impacto significativo no faturamento e nas operações. Entre os principais erros estão:

- Deixar a revisão tributária para a última hora.

- Ignorar custos ocultos ou despesas sazonais.

- Não revisar contratos com clientes e fornecedores.

- Falta de acompanhamento da inadimplência.

- Desorganização documental.

- Ausência de planejamento tributário.

Cada um desses pontos gera efeitos diretos no caixa e impede decisões estratégicas ao longo do ano.

A importância do acompanhamento contábil especializado

A contabilidade estratégica não é apenas processamento de dados: é suporte consultivo. Ao receber análises completas, relatórios comparativos, projeções e orientações, o gestor toma decisões com mais segurança.

Para empresas de serviços, que dependem de performance financeira consistente, essa orientação pode significar aumento de margem, redução de tributos e menos riscos fiscais.

E a gestão contábil anual para empresas de serviços é justamente o momento ideal para organizar todas essas informações e iniciar o ano com clareza operacional.

Torne a gestão contábil da sua empresa mais eficiente com o apoio certo

Se você deseja estruturar a gestão contábil anual para empresas de serviços com precisão, economia e segurança, conheça as soluções da CJF Contabilidade.

A empresa oferece atendimento consultivo, revisão tributária, gestão completa e acompanhamento estratégico para negócios de serviços que querem crescer com organização e previsibilidade.

Acesse: https://contabjf.com.br/

Estratégias financeiras para empresas do Simples Nacional em crescimento

Quando o negócio começa a expandir, o empresário percebe que manter o controle financeiro exige mais do que registrar entradas e saídas. É nesse cenário que estratégias financeiras para o Simples Nacional em crescimento fazem diferença no faturamento, na organização interna e na continuidade da empresa.

Empresas do Simples que crescem rapidamente enfrentam desafios diferentes: aumento dos custos operacionais, gestão de caixa mais complexa, risco de desenquadramento e necessidade de profissionalizar processos internos. Entender como estruturar o financeiro nessa fase é decisivo para crescer com segurança.

A seguir, você encontrará um guia completo com práticas que fortalecem a saúde financeira do seu negócio e garantem escalabilidade dentro — ou fora — do Simples.

Por que empresas do Simples precisam de estratégias financeiras ao crescer?

Quando o faturamento aumenta, surgem novas demandas e obrigações. Sem estratégias financeiras para o Simples Nacional em crescimento, a empresa corre riscos como:

- Perder controle do fluxo de caixa

- Não precificar corretamente

- Estourar limites do regime

- Tomar decisões sem base em dados

- Aumentar custos sem planejamento

Por isso, estruturar processos e indicadores é uma etapa indispensável para quem deseja expandir sem comprometer a lucratividade.

Principais pontos de atenção para negócios em expansão

Gestão de caixa mais detalhada

O caixa deixa de ser simples quando os volumes crescem. É fundamental acompanhar entradas futuras, inadimplências e projeções semanais. A falta dessas informações pode levar a desorganização ou endividamentos desnecessários.

Uso inteligente das categorias do Simples

Cada anexo do regime altera a carga tributária, e o crescimento pode deslocar a empresa para faixas mais altas. Por isso, monitorar o fator R e o faturamento acumulado permite aplicar estratégias financeiras para o Simples Nacional em crescimento com foco em reduzir a carga tributária.

Processos financeiros profissionalizados

Com expansão, o financeiro passa a demandar organização formal: contas a pagar e receber, conciliações, análise de fornecedores, relatórios e auditorias internas.

Como organizar as estratégias financeiras Simples Nacional crescimento de forma eficiente

Avalie o comportamento do faturamento

Acompanhar o crescimento mês a mês permite identificar sazonalidades, picos e gargalos. Assim, você projeta ações mais seguras para investimentos e expansão.

Revise a precificação

Com o aumento da operação, os custos mudam. Por isso, refazer sua estrutura de preços evita prejuízos silenciosos. Inclua despesas fixas, variáveis e custos indiretos para entender a margem real.

Estabeleça metas financeiras

Metas bem definidas orientam decisões. Alguns exemplos:

- Reduzir inadimplência

- Melhorar ticket médio

- Aumentar margem líquida

- Otimizar custos operacionais

Metas claras ajudam a direcionar estratégias financeiras para o Simples Nacional em crescimento mais assertivas.

Mapa das despesas: o que acompanhar durante a expansão

Empresas do Simples geralmente começam com poucos custos fixos, mas, ao crescerem, precisam de:

- Mais funcionários

- Ferramentas digitais

- Infraestrutura mais robusta

- Investimentos em estoque

- Marketing e vendas

Ter uma planilha atualizada ou plataforma financeira permite prever tendências e evitar desperdícios.

Fluxo de caixa para empresas em expansão: o que não pode faltar

Indicadores essenciais

Ao estruturar estratégias financeiras para o Simples Nacional em crescimento, inclua indicadores como:

- Prazo médio de recebimento

- Prazo médio de pagamento

- Margem de contribuição

- Giro de estoque

- EBITDA

- Ponto de equilíbrio

Esses números ajudam a tomar decisões baseadas em dados e não em percepções.

Planejamento tributário dentro e fora do Simples

O aumento de faturamento pode tornar o Simples menos vantajoso. Em muitos casos, a transição para Lucro Presumido é mais econômica e traz oportunidades de deduções e créditos.

É nessa etapa que o apoio de uma contabilidade especializada faz diferença, pois o empresário precisa entender em qual cenário paga menos e ganha mais competitividade.

Tabela: Comparação entre práticas financeiras antes e depois do crescimento

A tabela abaixo ilustra como a gestão muda quando a empresa passa a crescer de forma acelerada:

| Etapa da Gestão | Antes do Crescimento | Durante o Crescimento |

| Controle de caixa | Registro básico | Projeções semanais e análise de recebimentos |

| Custos | Baixa complexidade | Acompanhamento de custos diretos e indiretos |

| Tributação | Apenas cálculo mensal | Monitoramento do fator R, faixas e cenários |

| Processos | Financeiro simplificado | Estruturação de contas a pagar/receber |

| Decisão | Intuição | Indicadores e análises |

| Precificação | Sem cálculo aprofundado | Revisão constante conforme aumento de custos |

Estratégias práticas para empresas do Simples que querem escalar

1. Automatize o financeiro

Softwares de gestão reduzem erros e dão velocidade ao processo.

2. Monitore o fator R

Para empresas de serviços, acompanhar mensalmente o fator R evita surpresas em mudanças de anexo.

3. Faça planejamento de estoque

Para comércio e indústria, estoque parado significa perda. Definir giros ideais evita imobilizar caixa.

4. Reforce o controle de inadimplência

Com mais clientes, aumentam os riscos de atrasos. Ter políticas de cobrança claras protege a operação.

5. Simule cenários tributários

Estratégias financeiras bem estruturadas incluem comparar Simples, Presumido e Real — projetando margens, custos e tributos.

Quando a empresa deve considerar sair do Simples?

Alguns sinais mostram que é hora de reavaliar o regime:

- Aumento da folha que altera o fator R negativamente

- Margem comprimida por custos operacionais

- Faturamento próximo ao limite

- Carga tributária maior que no Presumido

- Entrada de novos serviços ou produtos com tributação diferente

A decisão deve sempre ser acompanhada de análise contábil.

Como uma contabilidade especializada apoia o crescimento

Empresas em expansão precisam de um parceiro capaz de:

- Mapear indicadores financeiros

- Revisar custos e margens

- Identificar desperdícios

- Simular transições tributárias

- Implementar processos financeiros

- Acompanhar o fluxo de caixa

- Gerar relatórios estratégicos

Esse suporte reduz riscos e fortalece a tomada de decisão.