A Reforma Tributária para postos de combustíveis muda a forma como empresários do setor devem analisar preço, margem, créditos tributários, fluxo de caixa e conformidade fiscal. Embora o segmento já tenha regras específicas de tributação, a nova estrutura de IBS, CBS e Imposto Seletivo exige uma leitura mais técnica sobre o impacto no resultado operacional.

Postos de combustíveis trabalham com margens pressionadas, alto volume de vendas, custos regulatórios relevantes e forte sensibilidade ao preço final. Por isso, qualquer alteração na estrutura tributária pode afetar diretamente a precificação, a competitividade e a capacidade de manter lucro líquido sustentável.

O problema é que muitos gestores ainda avaliam a Reforma apenas como uma mudança de impostos. Na prática, ela interfere na gestão fiscal, no aproveitamento de créditos, na leitura dos documentos fiscais, na composição do custo de aquisição e na forma como o negócio acompanha a rentabilidade por produto.

Neste artigo, você vai entender como a Reforma Tributária para postos de combustíveis pode afetar margens e créditos tributários, quais pontos exigem atenção e como a contabilidade especializada ajuda a reduzir riscos na transição.

O que muda com a Reforma Tributária para postos de combustíveis?

A Reforma Tributária para postos de combustíveis cria uma nova lógica de tributação sobre o consumo, substituindo gradualmente tributos como PIS, Cofins, ICMS e ISS por CBS e IBS. No setor de combustíveis, a legislação prevê regime específico, com tratamento próprio para incidência, recolhimento e controle tributário.

Na prática, isso significa que o posto precisará revisar a formação de preço, acompanhar a transição entre o modelo atual e o novo sistema, avaliar créditos permitidos e controlar com precisão os documentos fiscais. A mudança não deve ser analisada apenas pelo percentual dos tributos, mas pelo impacto completo na margem operacional.

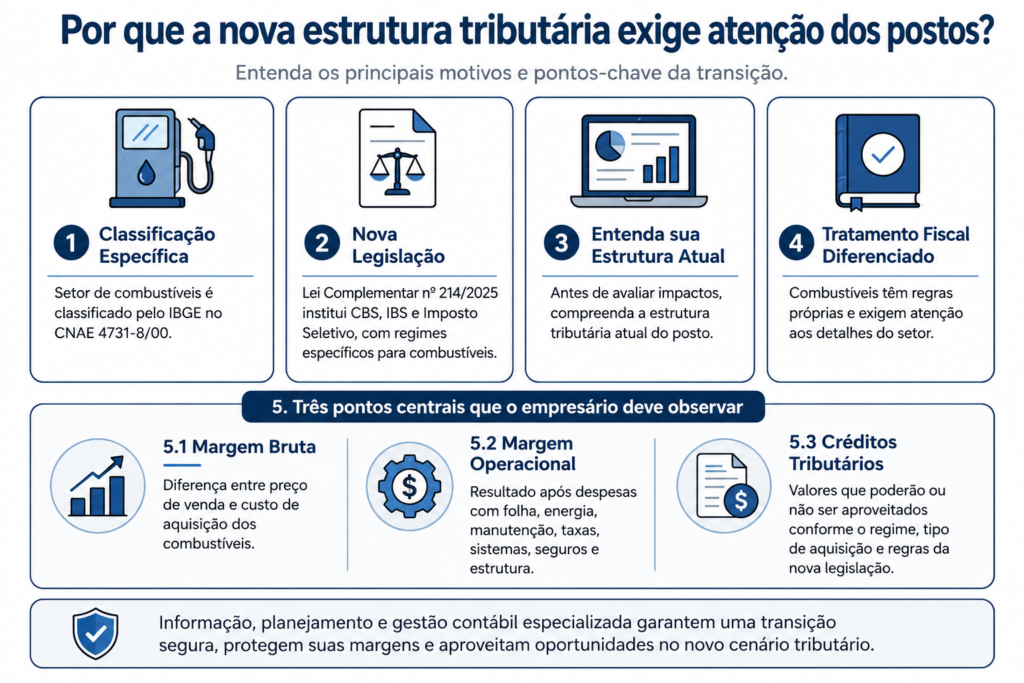

Por que a nova estrutura tributária exige atenção dos postos?

O comércio varejista de combustíveis é classificado pelo IBGE no CNAE 4731-8/00, relacionado ao comércio varejista de combustíveis para veículos automotores. Essa classificação reforça a natureza específica do setor, que opera com produto regulado, obrigações fiscais próprias e grande dependência de controles por volume, estoque e nota fiscal.

Além disso, a legislação da Reforma Tributária, regulamentada pela Lei Complementar nº 214/2025, institui a CBS, o IBS e o Imposto Seletivo, com regimes específicos para determinados setores, incluindo combustíveis.

Antes de avaliar os impactos da Reforma, é importante que o posto compreenda sua estrutura tributária atual. A própria CJF já aborda esse ponto no conteúdo sobre regime de tributação para combustíveis, que ajuda a entender por que o setor exige tratamento fiscal diferente de outros tipos de comércio.

Com a transição, o empresário precisará observar três pontos centrais:

- Margem bruta: diferença entre preço de venda e custo de aquisição dos combustíveis.

- Margem operacional: resultado após despesas com folha, energia, manutenção, taxas, sistemas, seguros e estrutura.

- Créditos tributários: valores que poderão ou não ser aproveitados conforme o regime aplicável, tipo de aquisição e regras da nova legislação.

Como a Reforma funciona na prática para postos de combustíveis?

A Reforma Tributária para postos de combustíveis deve ser analisada de forma operacional. Não basta saber que novos tributos serão criados. O posto precisa entender como a mudança aparece no dia a dia da gestão.

- Mapeamento dos produtos vendidos: gasolina, etanol, diesel, GNV, lubrificantes, conveniência e demais itens devem ser separados corretamente, pois nem todos terão o mesmo tratamento tributário.

- Revisão da composição de preço: o preço final precisa considerar custo de compra, carga tributária, despesas operacionais e margem desejada.

- Análise dos créditos: o posto deve identificar quais aquisições geram créditos de CBS e IBS e quais estão sujeitas a regime específico.

- Conferência documental: notas fiscais de entrada e saída precisarão estar coerentes com as novas exigências dos documentos fiscais eletrônicos.

- Simulação de cenários: será necessário comparar margem atual e margem projetada no novo modelo.

- Acompanhamento contábil contínuo: a transição exigirá revisão frequente, não apenas um ajuste pontual.

Esse acompanhamento também se conecta diretamente à gestão do resultado. No conteúdo sobre gestão contábil para postos de combustível, a CJF mostra como controles contábeis ajudam a melhorar a rentabilidade e reduzir decisões baseadas apenas no faturamento bruto.

Margens, créditos e regime específico: pontos técnicos que exigem revisão

O setor de combustíveis já convive com tributação complexa, especialmente por causa de regras de ICMS, substituição tributária, regimes monofásicos e tratamento diferenciado em etapas da cadeia. Com a Reforma Tributária para postos de combustíveis, a atenção passa a incluir o impacto do IBS e da CBS sobre a formação de créditos e sobre a neutralidade tributária.

1.Regime específico para combustíveis

A Lei Complementar nº 214/2025 prevê tratamento específico para combustíveis. Isso significa que o setor não seguirá exatamente a mesma lógica de outros segmentos do comércio. A ideia é evitar distorções na cadeia e criar maior previsibilidade na arrecadação, mas isso não elimina a necessidade de controle gerencial.

2.Impacto sobre créditos tributários

O novo modelo de IVA dual tende a ampliar a lógica de não cumulatividade em vários setores. No entanto, para combustíveis, é necessário observar as regras específicas aplicáveis a cada produto e etapa da cadeia. O posto deve separar créditos relacionados à operação principal daqueles vinculados a despesas administrativas, loja de conveniência, serviços agregados e outras receitas.

3.Risco de margem ilusória

Um erro comum é avaliar a lucratividade apenas pelo preço de venda na bomba. A margem real depende do custo de aquisição, tributos, perdas, evaporação, taxas de cartão, despesas trabalhistas, energia, manutenção, aluguel e custos financeiros. Por isso, a Reforma deve ser analisada em conjunto com a estrutura de custos.

Esse ponto se conecta ao cálculo correto da rentabilidade. A CJF também possui um conteúdo específico sobre margem de lucro em posto de gasolina, que pode complementar a análise sobre precificação e resultado.

Comparativo dos principais impactos da Reforma no setor

| Ponto analisado | Modelo atual | Com a Reforma Tributária | Atenção para o posto |

| Tributos sobre consumo | PIS, Cofins, ICMS e outras regras específicas | Transição para CBS, IBS e regimes específicos | Revisar documentos fiscais, alíquotas e obrigações acessórias |

| Créditos tributários | Dependem do regime e da natureza da despesa | Nova lógica de creditamento, com exceções por regime específico | Separar combustíveis, conveniência, despesas operacionais e serviços |

| Margem de lucro | Afetada por ICMS, custo de compra e despesas operacionais | Pode sofrer alteração conforme carga efetiva e créditos aproveitáveis | Simular cenários antes de alterar preços |

| Precificação | Baseada em custo, concorrência e carga tributária atual | Exigirá leitura do novo custo tributário efetivo | Evitar repasses automáticos sem análise de margem |

| Gestão fiscal | Foco em ICMS, PIS, Cofins e obrigações estaduais/federais | Maior integração entre dados fiscais e apuração dos novos tributos | Fortalecer conciliação fiscal, contábil e financeira |

Principais erros relacionados à Reforma Tributária para postos de combustíveis

1. Tratar todos os produtos como se tivessem a mesma regra

Combustíveis, lubrificantes, produtos da loja de conveniência e serviços agregados podem ter tratamentos diferentes. Misturar tudo na mesma análise prejudica a apuração de margem e a leitura de créditos.

2. Não revisar o cadastro fiscal dos produtos

O cadastro correto de produtos será ainda mais importante. NCM, CST, CFOP, unidade de medida e classificação fiscal impactam emissão de notas, apuração e conformidade.

3. Ignorar créditos sobre despesas operacionais

Mesmo que combustíveis tenham regime específico, o posto pode ter despesas e aquisições que exigem análise de creditamento. Energia, tecnologia, manutenção, serviços e estrutura administrativa devem ser avaliados tecnicamente.

4. Calcular margem apenas pelo preço na bomba

O preço de venda não mostra, sozinho, a rentabilidade do posto. A Reforma Tributária para postos de combustíveis exige cálculo de margem líquida, considerando custos diretos, despesas indiretas e impacto tributário efetivo.

5. Esperar a transição avançar para agir

A fase de adaptação exige diagnóstico prévio. Quem deixar para revisar cadastros, sistemas, contratos e precificação apenas no momento da exigência poderá enfrentar inconsistências e perda de competitividade.

6. Não comparar Lucro Real, Lucro Presumido e Simples Nacional

O regime tributário continua sendo uma decisão estratégica. A CJF possui um artigo sobre quando o Lucro Real é vantajoso para posto de gasolina, que pode ajudar empresários a entenderem quando a estrutura atual precisa ser reavaliada.

Benefícios de se preparar corretamente para a nova tributação

Aplicar corretamente a Reforma Tributária para postos de combustíveis não é apenas uma medida de conformidade. A preparação adequada pode melhorar a gestão financeira e proteger a margem em um setor altamente competitivo.

- Redução de riscos fiscais: a empresa diminui a chance de inconsistências em notas, declarações e apurações.

- Mais precisão na formação de preços: o gestor passa a calcular preço com base em carga tributária efetiva e não em estimativas genéricas.

- Melhor aproveitamento de créditos: despesas e aquisições elegíveis podem ser analisadas com mais segurança.

- Proteção da margem operacional: o posto entende quais produtos geram melhor resultado e quais exigem reavaliação.

- Eficiência na gestão contábil: relatórios fiscais, contábeis e financeiros passam a apoiar decisões de compra, venda e investimento.

- Maior segurança para crescer: postos com dados organizados conseguem avaliar expansão, abertura de novas unidades e renegociação com fornecedores.

Perguntas frequentes sobre Reforma Tributária para postos de combustíveis

1.A Reforma Tributária vai aumentar os impostos dos postos de combustíveis?

Não é possível afirmar de forma genérica. O impacto dependerá do produto vendido, da estrutura de custos, do regime tributário, dos créditos permitidos e das regras específicas aplicáveis ao setor de combustíveis.

2.Postos de combustíveis terão direito a créditos de IBS e CBS?

A possibilidade de créditos dependerá da natureza da operação e das regras do regime específico. Por isso, é necessário separar combustíveis, conveniência, despesas administrativas e demais atividades do posto.

3.A precificação dos combustíveis precisa ser revista?

Sim. A Reforma Tributária para postos de combustíveis exige revisão da formação de preço, especialmente para entender se a margem atual continuará suficiente no novo modelo tributário.

4.O posto deve mudar de regime tributário por causa da Reforma?

Não necessariamente. Porém, a Reforma torna mais importante comparar Lucro Real, Lucro Presumido e Simples Nacional, considerando faturamento, despesas, créditos, folha, margem e estrutura operacional.

5.Loja de conveniência entra na mesma análise tributária dos combustíveis?

Não deve entrar de forma misturada. Produtos de conveniência podem ter regras diferentes dos combustíveis, o que exige cadastro fiscal separado e análise própria de margem e créditos.

6.Quando o posto deve começar a se preparar?

A preparação deve começar antes da transição plena. O ideal é revisar cadastro de produtos, sistemas fiscais, documentos de entrada, formação de preço e relatórios gerenciais desde já.

Resumo prático para gestores de postos

A Reforma Tributária para postos de combustíveis representa uma mudança estrutural na forma de analisar tributos, créditos e margens. O setor terá tratamento específico, mas isso não elimina a necessidade de revisar processos internos, controles fiscais e indicadores financeiros.

O principal ponto para o empresário é entender que a Reforma não deve ser tratada apenas como uma alteração de alíquotas. Ela afeta a precificação, o aproveitamento de créditos, a gestão do estoque, os documentos fiscais e a leitura real da rentabilidade.

Postos que se anteciparem terão melhores condições de proteger margens, evitar erros fiscais e adaptar sua operação ao novo modelo. Já empresas que mantiverem cadastros desatualizados, controles frágeis e apuração pouco estratégica podem enfrentar aumento de custos, inconsistências e perda de competitividade.

Prepare seu posto para a nova estrutura tributária

A CJF Contabilidade atua com soluções contábeis e tributárias para empresas que precisam de segurança fiscal, controle financeiro e análise estratégica para tomada de decisão.

Se o seu posto de combustíveis precisa entender como a Reforma pode afetar margens, créditos tributários e precificação, fale com um especialista e conte com uma orientação técnica para atravessar essa transição com mais segurança.