Conforme decreto do governo de Minas Gerais, publicado em agosto de 2021, as padarias de Minas Gerais poderão optar por um tratamento tributário diferenciado, no qual podem substituir o ICMS por uma taxa fixa menor. Se você é empresário deste ramo, fique atento às mudanças, que podem significar uma economia significativa para o seu negócio!

A gestão tributária deve ser uma preocupação constante de empresários de qualquer setor, especialmente em uma área de atuação competitiva como o comércio. A redução da carga de impostos pode diminuir os preços da concorrência e você não quer ficar para trás.

Neste artigo vamos explicar o que é o regime especial de ICMS, assim como as mudanças no regulamento do ICMS para padarias e confeitarias. Continue com a gente para saber mais e tenha uma boa leitura!

O que é regime especial de ICMS?

Atualmente, há várias legislações que discorrem sobre este assunto, exatamente por que este é um benefício concedido pelo estado de origem. Os regimes especiais, agora chamados de TTS (Tratamento Tributário Setorial), prevêem tratamento especial em termos de: apuração e extinção do crédito tributário, emissão de documentos fiscais, escrituração e aproveitamento de créditos.

Como o regime especial funciona?

O regime especial de ICMS, por ser regulado pelos estados, apresenta regras de aplicações que podem ser diferenciadas conforme cada uma das unidades federativas de nosso país.

Mas de forma resumida, funciona como um incentivo aos empresários, a fim de que cada contribuinte possa ter meios que facilitem o cumprimento de suas obrigações tributárias, tornando as empresas do Estado mais competitivas. Os Regimes podem se manifestar na forma de desconto, isenção, prazo de pagamento diferenciados, etc.

Quem pode solicitar o Regime Especial de ICMS?

Todo contribuinte pode fazer a solicitação do regime especial de ICMS, no entanto é preciso que a empresa esteja em dia com o cumprimento das regras que orientam o seu enquadramento tributário, assim como atenda às condições necessárias para a efetivação de sua solicitação.

Confira a seguir alguns exemplos:

- Possuir situação regular perante o fisco, com relação ao cumprimento das obrigações principais e acessórias;

- Encontrar-se em atividade no local indicado e permitir que o fisco regularize/confirme as informações passadas no momento da solicitação;

- Atender o prazo de vigência.

Lembrando que cada estado possui uma legislação específica e que podem haver diferenciações entre as suas regras que não se aplicam a todo tipo de solicitação.

Como solicitar esse beneficio?

Primeiramente é preciso que o empresário conte com apoio de um profissional qualificado e experiente, que possua conhecimento específico deste assunto:

Em segundo lugar, é preciso estar munido dos seguintes documentos:

- Identificação do requerente, como o nome, endereço, CNPJ, inscrição estadual, entre outros;

- Identificação do regime especial solicitado;

- Modelos de documentos e sistemas pretendidos, com descrição detalhada de sua utilização;

- Certidão Negativa de Débitos Estaduais.

Como funciona a tributação, fora do SIMPLES Nacional para as padarias?

Por possuir uma limitação no faturamento máximo da empresa, muitas padarias e redes de padarias acabam tendo de optar pelo Lucro Presumido ou Lucro Real. Nesses regimes os tributos podem corresponder a até 40% do seu faturamento, aproximadamente. Veja a seguir os principais impostos cobrados sobre as padarias e confeitarias:

- PIS e Cofins: impostos de natureza trabalhista, são destinados ao financiamento de programas sociais e à seguridade do trabalhador brasileiro. Suas alíquotas podem chegar a 7,66%;

- IPI: o Imposto sobre Produto Industrializado é aplicado sobre a produção interna de padarias e pode chegar a 10%;

- ICMS: o grande vilão do comércio! O Imposto sobre Circulação de Mercadorias e Serviços é cobrado de forma indireta, ou seja, seu valor é adicionado ao preço do produto ou serviço prestado. Seus valores podem chegar a até 25%.

Regulamento do ICMS-RICMS

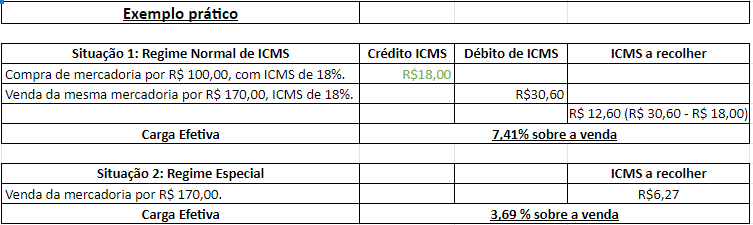

As empresas não optantes pelo SIMPLES se sujeitam à apuração do ICMS pelo sistema de Débito e Crédito, que de forma resumida implica em: aproveitar créditos de ICMS na entrada de mercadorias e insumos; calcular débitos nas saídas. Os débitos, após abatimento dos créditos, são então recolhidos ao Estado.

O que muda no ICMS para as padarias que optarem pelo Regime Especial?

Vamos então à melhor notícia do artigo! Padarias em Minas Gerais agora têm como opção o recolhimento do ICMS por uma taxa fixa de 3,69%, caso o proprietário opte por esse regime especial. A empresa deixa de aproveitar créditos na entrada de mercadorias e insumos, mas recolhe apenas 3,69% de ICMS nas saídas!

Porém, esse grande facilitador à gestão tributária de empresas desse setor vem com uma série de restrições. Veja a seguir os requisitos para essa mudança na tributação:

- Válido somente para os códigos 1091-1/02 e 4721-1/02 da CNAE: Apenas empresas cujas atividades principais na Classificação Nacional de Atividades Econômicas sejam “fabricação de produtos de padaria e confeitaria com predominância de produção própria” ou “padaria e confeitaria com predominância de revenda”, respectivamente, estão autorizadas a essa mudança;

- É necessário utilizar ECF ou NFC-e modelo 65: apenas estabelecimentos que usam equipamento Emissor de Cupom Fiscal ou Nota Fiscal de Consumidor Eletrônica modelo 65 podem se enquadrar nesse regime especial;

- Não vale para empresas do Simples Nacional: então se sua padaria segue o regime tributário do Simples Nacional, exclusivo para microempresas e empresas de pequeno porte, ela não pode adotar a isenção. Vale a pena avaliar outras possibilidades de regime tributário somadas a esse novo regulamento do ICMS para saber se é mais econômico para seu negócio adotar um regime diferente, como o Lucro Presumido;

- Só alcança padarias que comercializam o pão do dia: o termo que define os tipos mais básicos de pão comercializados também é uma restrição. Entende-se por “pão do dia” o pão doce ou salgado, obtido à base da massa preparada com farinha de trigo, fermento, água e sal ou açúcar, sem recheio e sem adição na massa de frutas ou grãos;

- Não incide sobre produtos que estejam sujeitos a tributação com alíquota interna superior a 18%;

- Não se aplica ao contribuinte que que tenha faturado, no exercício anterior à data de solicitação do regime especial, montante superior a R$ 100.000.000,00 (cem milhões de reais ;

- Fica vedado o aproveitamento de quaisquer créditos de impostos;

Consulte ajuda especializada para saber se esse novo regime vale a pena para você!

Sabemos que o cálculo de melhor regime fiscal pode ser complexo para diversos setores, e não é diferente para as padarias. A gestão tributária é uma tarefa muito importante para qualquer empresário, mas é igualmente complexa. Por isso, a melhor saída é contar com um serviço contábil especializado.

Conheça então a CJF Contabilidade! Somos uma contabilidade localizada em Belo Horizonte e trabalhamos com o compromisso de oferecer as melhores soluções contábeis e tributárias para que sua empresa economize o máximo possível. Fazemos assessoria contábil, fiscal, trabalhista e para-legal com excelência há mais de 35 anos.

Entre em contato agora e converse com um de nossos especialistas para tirar dúvidas sobre a gestão tributária da sua panificadora.

Gostou do artigo? Aproveite para curtir nossas redes sociais e conferir nosso blog para mais conteúdos como este. Continue a leitura: Lucro Real para pequenas e médias empresas: Conheça os benefícios.